contenidos del Portal.

Ley Nro. 27.739: Prevención de Lavado de Activos. Nueva escala de multas del régimen sancionatorio

Andrés Kores | Esta columna analiza la modificación introducida por la Ley No. 27.739 al artículo 24 de la Ley No. 25.246 y modificatorias, actualizando los montos de las sanciones que pueden ser aplicados a los sujetos obligados, por infracciones comprobadas en materia de Prevención del Lavado de Activos. Asimismo, se analizan otros tipos de sanciones introducidos por la nueva Ley. | 21/03/2024

I. Multas históricas - Artículo 24 inciso 3 de la Ley No. 25.246.

El artículo 24 de la Ley 25246 establecía los montos históricos de las multas que podía aplicar la Unidad de Información Financiera (UIF) ante incumplimientos por parte de los sujetos obligados.

En ese sentido, recordemos que dicho artículo disponía que la persona que actuando como órgano o ejecutor de una persona jurídica o la persona de existencia visible que incumplía alguna de las obligaciones ante la UIF, podía ser sancionada con una multa de 1 a 10 veces del valor total de los bienes u operación a los que se refería la infracción, siempre y cuando el hecho no constituyera un delito más grave. La misma sanción era aplicable a la persona jurídica en cuyo organismo se desempeñaba el sujeto infractor.

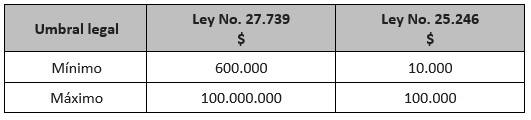

Complementariamente el inciso 3 del citado artículo, expresaba que cuando no se podía establecer el valor real de los bienes, la multa ascendería entre $ 10.000 y $ 100.000.

Cabe señalar que los montos mencionados precedentemente son los originalmente establecidos en la Ley No. 25.246, en el momento de su sanción el 13 de abril de 2000 y no fueron actualizados durante el transcurso de estos últimos 24 años, hasta la reciente sanción de la Ley 27739 (B.O. 15.04.2023).

En una nota anterior de mi autoría, publicada en este portal con fecha 19.10.2021, abordaba similar temática cuando se intentó realizar una actualización similar y cuantitativa de las multas, a través del proyecto de Ley de Presupuesto General de la Administración Nacional, situación que en aquel entonces no prosperó.

II. Ley No. 27.739 - Actualización de los montos de las multas.

La Ley No. 27.739 modifica el artículo 24 de la Ley No. 25.246, actualizando los montos de las sanciones que puedan aplicarse a los sujetos obligados ante infracciones comprobadas por la UIF.

En ese sentido, la actualización establecida en dicho artículo consta de los siguientes aspectos:

- Como novedad, se fijan los valores de las multas en "módulos UIF", en lugar de pesos.

- Se faculta a la UIF a revisar en cada ejercicio presupuestario el valor asignado a dichos módulos.

- Se dispone un valor inicial del "módulo UIF" en $ 40.000.

- Se establecen las multas en una escala de 15 a 2.500 módulos UIF, lo cual valorizado implica una escala de $ 600.000 a $ 100 millones.

- Se aclara que, para el supuesto de concurrencia simultánea o sucesiva de varias infracciones independientes, la multa aplicable será la suma resultante de la acumulación de las multas correspondientes a cada infracción individual.

- Por último, se establece que en el caso que la infracción haya sido cometida por una persona jurídica, igual sanción será aplicada a los integrantes de sus órganos de administración y dirección, quienes responderán en forma solidaria.

III. Cuadro comparativo.

Para resumir y facilitar la lectura y comprensión de la modificación realizada por la Ley No. 27.739, a continuación, se expone un cuadro comparativo con la situación histórica:

IV. Otras sanciones introducidas por la Ley No. 27.739.

La Ley No. 27.739, introdujo en forma complementaria las siguientes sanciones:

- Apercibimiento.

- Apercibimiento con la obligación de publicar la parte dispositiva de la resolución en el Boletín Oficial y hasta en 2 diarios de circulación nacional a costa del sujeto punido.

- Inhabilitación de hasta 5 años para ejercer funciones como oficial de cumplimiento.

Cabe señalar, que la Ley otorga la potestad a la UIF de denunciar ante los organismos de contralor específicos, registros y/u organizaciones profesionales, que tengan a su cargo la regulación de la respectiva profesión o actividad, los hechos e incumplimientos constatados y recomendar la inhabilitación de hasta 5 años para ejercer funciones como miembro del órgano de administración, en los casos en que la infracción haya sido cometida por una persona jurídica, o la revocación de la autorización para funcionar y/o matrícula habilitante para el ejercicio de la actividad.

Por último, cabe mencionar que se incorpora el concepto de reincidencia, para el caso de sujetos que incurran en una infracción y hayan tenido una sanción firme dentro de los últimos 5 años, condición que será tenida en cuenta al momento de aplicar las sanciones.

En el contexto actual y en el marco del proceso de Evaluación del FATF/GAFI a nuestro país, enfrentamos desafíos significativos en materia de prevención del lavado de activos y del financiamiento del terrorismo. Por lo tanto, los Organismos de Control, en consonancia con la Recomendación 35 del FATF/GAFI, deben contar con un conjunto de sanciones eficaces, proporcionales y disuasivas para aplicar a aquellos sujetos obligados que no cumplan con los requisitos establecidos en la normativa y legislación vigente en esta materia. Asimismo, es importante que la actualización del valor monetario de estas sanciones esté alineada con los estándares de ajuste derivados de las principales variables económicas de nuestra economía.

Mg. Andrés Kores

Socio de FIDESnet

Notas de Colaboradores

Sujetos Obligados

Descubra las soluciones específicas que tenemos para:

Operaciones sensibles Actividades Vulnerables Financiamiento al

terrorismo Oficial de

cumplimiento Personas

Expuestas Políticamente

AML Reportes

Sistemáticos Operaciones

Sospechosas Compliance

Lavado de activos

Listas de terroristas ROS

Antilavado Matríz de

riesgo Actividades

Ilícitas Lavado de

dinero GAFILAT